Mengenal Apa itu Akuntansi

Akuntansi, pasti semua tidak asing dengan istilah tersebut, sekarang ini akuntansi sudah masuk ke dalam mata kuliah dan bahkan ada jurusan sendiri untuk bidang mata kuliah ini. Dan rata-rata orang yang mempelajari di akuntansi ini memiliki tingkat kejelian yang tinggi terhadap angka-angka.

Akuntansi secara garis besar adalah seni dan proses pencacatan transaksi keungan untuk kepentingan laporan kepada pemilik/investor. sedangkan definisi menurut para ahli adalah pengukuran, pemrosesan, komunikasi informasi kepada perusahaan/ yayasan. Hal ini adalah dasar dari konsep akuntansi

Sedangkan penemu akuntansi dasar adalah, luca Pacioli di tahun 1494, Ia mempublikasi buku yang berjudul Summa de Aritmatica, Geometrica Prooortioni er Propotionallia. Dalam buku tersebut, terdapat sub judul “tractus de computies et scriptoris” yang mengajarkan sistem pembukuan berpasangan, sub judul inilah yang menjadi cukal bakal munculnya akuntansi.

Hal yang Harus Anda pahami sebelum belajar akuntansi

Akuntansi adalah seni pencatatan, ada aturan dalam mempelajarinya, teutama akuntansi untuk pemula. pertama yang kita harus tahu adalah apa itu akun? karena akun adalah komponen penting dalam pencatatan. Akun adalah suatu formulir yang digunakan sebagai tempat mencatat transaksi keuangan yang sejenis dan dapat merubah komposisi harta, kewajiban dan modal perusahaan.

Dalam Standar Akuntansi Keuangan (SAK), akun terbagi menjadi dua macam, yaitu : akun riil dan akun nominal

- Akun Riil

Akun riil merupakan akun yang dicatat pada neraca. Akun ini terdiri dari : harta/aktiva (asset), utang/kewajiban (liabilities) dan modal (capital).

- Akun Nominal

Akun nominal merupakan akun yang dicatat pada laba/rugi. Akun ini terdiri dari : pendapatan (revenue) dan beban (expenses)

Jenis akun dan penomoran kode

Setelah mengetahui jenis-jenis akun, selanjutnya perlu Anda lakukan pengelompokan akun dengan cara memberikan kode pada akun-akun tersebut, hal ini untuk memudahkan dalam menyusun laporan keuangan secara sistematis.

Sebagai pemula, Anda perlu tahu tentang pengelompokan akun dengan cara memberikan kode pada akun-akun tersebut.

berikut adalah penjabaran akun- akun dan kode yang harus Anda mengerti dan Anda hafal:

- Kelompok Harta dengan kode 1, saldo normal Debit

Kelompok harta atau asset adalah setiap sumber daya yang dimiliki perusahaan yang berguna pada waktu sekarang dan waktu yang akan datang. Atau dengan kata lain, aktiva adalah sumber-sumber ekonomis yang dimiliki perusahaan dan masih akan mendatangkan manfaat di kemudian hari. Penggolongan harta berdasarkan likuidasinya (kemudahan untuk dicairkan atau diuangkan)

- Kelompok hutang dengan kode 2, saldo normal kredit

kelompok hutang merupakan hal yang harus perusahaan bayarkan kepada pihak lain dalam jangka waktu tertentu atau tuntutan (klaim) seseorang atau kelompok perorangan terhadap kekayaan perusahaan, kewajiban digolongkan dengan urutan berdasarkan jangka waktu pelunasan.

- Kelompok modal dengan kode 3, saldo normal kredit

Modal adalah hak milik atau kekayaan pemilik (owners equity) dalam perusahaan, yaitu sebesar selisih antara total aktiva dengan kewajiban perusahaan. Modal untuk perusahaan perseroan disebut kekayaan pemegang saham (stockholders equity). Modal juga dapat diartikan sebagai kewajiban perusahaan membayar hak pemilik bila diperlukan, misalnya ketika ada anggota yang keluar atau perusahaan dilikuidasi (dibubarkan)

- Kelompok pendapatan dengan kode 4, saldo normal kredit

Pendapatan adalah penambahan jumlah aktiva sebagai hasil operasi perusahaan secara bruto. Pendapatan diperoleh karena adanya penyerahan/penjualan barang/jasa atau aktivitas lainnya dalam satu periode.

- Kelompok beban dengan kode 5, saldo normal debit

Beban atau biaya adalah pengeluaran yang terjadi dalam rangka memperoleh pendapatan.

Kode-kode akun di atas akan berkembang menyesuaikan dengan jenis transaksi dan kebutuhan perusahaan. Misalnya akun ‘Kas’ yang merupakan bagian dari aset, perusahaan A memberi nomor akun ‘101’, atau akun ‘Pendapatan Sewa’, perusahaan B menetapkan ‘405’ sebagai nomor akun pendapatan tersebut, dan itu hanya untuk pencatatan kode numerikal

Sedangkan dalam pencatatan kode desimal biasanya menggunakan angka dimana masing-masing angka menunjukkan kelompok, golongan, serta jenis akun. Dan dalam sistem kode desimal ini kelompok akun sudah ditentukan terlebih dahulu kemudian dijabarkan kedalam jenis akun. contohnya untuk kelompok harta adalah 1.1 untuk kas, maka 1.1.1 untuk asuransi dibayar dimuka, 1.1.2 untuk sewa dibayar dimuka, dan begitu seterusnya.

saldo normal adalah adalah saldo yang menempatkan sebuah akun berada di posisi debit atau kredit pada saat pencatatan.

Perlu diingat pula entri untuk untuk debit ada kiri dan kredit selalu di kanan dalam hal pencatatan, hal yang sedikit berbeda jika Anda menggunakan sistem pembukuan double entry (berpasangan). Anda juga harus memahami perbedaan debit dan kredit serta jenis akun, juga tips mencatat entri jurnal akuntansi.

Jurnal, Buku Besar, dan Neraca, 3 Hal Dasar Dalam Siklus Akuntansi

Mengenal Jurnal dalam Akuntansi

Ketika sebuah bisnis melakukan transaksi keuangan, mereka mencatatanya dalam jurnal akuntansi mereka. Semua transaksi dicatat dalam jurnal umum atau salah satu jurnal khusus untuk akun paling aktif. Jurnal khusus yang paling umum adalah jurnal penjualan, jurnal pembelian, jurnal penerimaan kas, dan jurnal pengeluaran kas.

Jurnal khusus

Sebagai bagian catatan akuntansi dasar, Anda juga harus mempelajari tentang jurnal khusus. Hal yang termasuk jurnal penjualan, jurnal penerimaan kas, dan jurnal pengeluaran kas. Jumlah dan jenis jurnal khusus yang disimpan perusahaan adalah keputusan pribadi. Jurnal-jurnal ini biasanya dihasilkan ketika Anda memasukkan transaksi keuangan Anda ke sistem jika perusahaan Anda menggunakan sistem akuntansi terkomputerisasi atau Cloud Accounting.

Terlepas dari jurnal umum dan jurnal khusus, pengertian jurnal dalam akuntansi adalah catatan terperinci dari transaksi keuangan bisnis.

Transaksi terdaftar dalam urutan kronologis, berdasarkan jumlah, dan akun yang terpengaruh. Tergantung pada ukuran dan kompleksitas bisnis, nomor referensi atau kode yang kami jelaskan diatas dapat ditetapkan untuk setiap transaksi, dan melampirkan catatan yang menjelaskan setiap transaksi.

Jurnal akuntansi adalah tempat di mana setiap detail berada. Halaman jurnal akuntansi memiliki kolom untuk tanggal, akun, jumlah debit, dan jumlah kredit.

Buku besar umum menunjukkan semua informasi ringkasan untuk transaksi keuangan untuk perusahaan Anda dari jurnal umum dan jurnal khusus ini.

Kapan Menggunakan Debit atau Kredit dalam Entri Jurnal

Salah satu hal paling sulit untuk ditangani saat menyiapkan pembukuan Anda adalah kapan harus menggunakan debit dan kapan harus menggunakan kredit. Berikut ini beberapa aturan sederhana. Jika Anda akan mengikuti aturan ini, itu akan membuat pengenalan akuntansi dasar untuk pemula seperti Anda menjadi lebih mudah

- Anda akan selalu menggunakan debit dan kredit untuk setiap entri jurnal. Itulah yang menjadi dasar sistem pembukuan entri ganda. Anda memiliki dua kolom dalam entri jurnal Anda. Masing-masing akan memiliki entri yang sama. Satu untuk debit, satu untuk kredit.

Ingat format persamaan akuntansi di mana Aset = Kewajiban + Ekuitas Pemilik. - Sisi Asset berada di sisi kiri, dan liabilitas (kewajiban) + ekuitas pemilik berada di sisi kanan. Saat Anda perlu membuat entri jurnal, perhatikan bagan akun Anda untuk melihat apakah akun yang perlu Anda gunakan berada di sisi kiri atau kanan dalam persamaan akuntansi.

- Jika akun berada di Aset atau sisi kiri, itu adalah sisi Debit. Debit akan menambah akun-akun itu, dan kredit akan menguranginya. Jika akun berada di sisi liabilitas dan ekuitas pemilik atau sisi kanan, itu adalah sisi Kredit. Kredit akan meningkatkan nilai akun tersebut, dan debit akan menguranginya.

Entri Jurnal Ketika Akun Memiliki Saldo Normal

Salah satu cara mudah untuk mengingat kapan mendebit dan kapan akan mengkredit akun adalah dengan mengingat saldo normal dari lima jenis akun pada bagan akun. Saldo normal adalah apa yang dimiliki akun jika kenaikan lebih besar dari penurunan. Berikut adalah daftar akun-akun itu dan saldo normalnya. Jika Anda ingat daftar ini, itu akan memudahkan Anda dalam mempelajari akuntansi dasar.

- Akun aset – debit

- Akun liabilitas – kredit

- Ekuitas pemilik – kredit

- Akun pendapatan – kredit

- Akun biaya – debit

Sebagai contoh, jika Anda mencatat entri ke akun aset, Anda akan mendebit akun aset dan mengkredit beberapa akun lain.

Contoh Entri Jurnal

Berikut adalah contoh entri jurnal yang akan Anda buat di dalam mempelajari akuntansi dasar untuk pemula. Jika pemilik menginvestasikan Rp 20.000.000 dalam bisnis baru, ini akan menjadi format entri jurnal. Akan ada peningkatan aset, khususnya, akun tunai, dalam jumlah Rp 20.000.000 yang dicatat sebagai debit dan peningkatan dalam akun ekuitas pemilik akan menjadi kredit.

| Akun | Debit | Kredit |

|---|---|---|

| Kas | 20.000.000 | |

| Ekuitas | 20.000.000 |

Apa Itu Buku Besar, Dan Mengapa Anda Harus Mempelajarinya?

Buku besar adalah dokumen akuntansi utama yang menyediakan catatan lengkap dari semua transaksi keuangan bisnis Anda. Ini membantu Anda melihat gambar yang lebih besar. Semua akun, termasuk aset tetap dan lancar, kewajiban, pendapatan, biaya, keuntungan dan kerugian. Hal ini juga sangat krusial bagi Anda yang ingin mempelajari akuntansi dasar untuk pemula.

Jika jurnal akuntansi adalah tempat di mana detailnya berada, maka buku besar adalah tempat Anda melihat gambaran besar.

Sebelum kita melanjutkan, mari kita lihat beberapa konsep kunci yang akan membantu Anda lebih memahami buku besar dan cara kerjanya. Dalam dasar akuntansi entri ganda, persamaan akuntansi dasar, dan keterkaitannya dengan pencatat jurnal seperti yang kami terangkan diatas, ini mungkin tampak akan menjadi hal sulit, tetapi sebenarnya tidak.

Mengapa Setiap Bisnis Membutuhkan Buku Besar?

Buku besar mewakili beberapa fungsi dalam operasi keuangan bisnis Anda. Anggap saja sebagai keranjang serba guna. Itu menyimpan semua informasi keuangan yang akan Anda gunakan untuk membuat laporan laba rugi dan laporan neraca Anda. Ini digunakan untuk menyiapkan laporan keuangan, untuk meneliti kondisi keuangan lebih detail, dan untuk melakukan audit internal dan eksternal. Termasuk akuntansi aset, kewajiban, ekuitas pemilik perusahaan, pendapatan, dan biaya.

Buku Besar dan Jurnal

Tidak usah membingungkan antara buku besar dengan jurnal. Jurnal adalah catatan kronologis transaksi, sementara buku besar diatur berdasarkan akun dan dapat menampilkan saldo pada sertiap akun setelah diposting berdasarkan data pada jurnal.

Bisnis biasanya memasukkan banyak data transaksi keuangan mereka ke berbagai jurnal akuntansi setiap hari. Ketika transaksi keuangan terjadi dan dokumen sumber dihasilkan, transaksi tersebut kemudian dimasukkan ke dalam jurnal umum.

Transaksi tercantum dalam urutan kronologis. Tanggal, jumlah, akun yang terpengaruh, dan ke arah mana akun terpengaruh semuanya dicatat. Anda harus memastikan bahwa debit dan kredit tetap seimbang ketika Anda mencatat setiap transaksi.

Bagaimana Entri Jurnal Bekerja dengan Buku Besar?

Buku besar dibuat dengan mentransfer entri jurnal dari transaksi keuangan perusahaan, dari jurnal ke dalam buku besar. Setiap transaksi keuangan memiliki dokumen sumber, seperti faktur atau cek yang dibatalkan, serta entri jurnal, biasanya hal ini ditemukan di jurnal umum, jurnal khusus, atau keduanya.

Peran Bagan Akun Anda dalam Buku Besar

Akun buku besar didasarkan pada bagan akun dalam setiap bisnis. Bagan ini menunjukkan akun utama yang ditampilkan dalam laporan keuangan Anda. Bergantung pada ukuran dan kompleksitas bisnis Anda, bagan Anda dapat terdiri dari ratusan akun, termasuk akun untuk aset lancar, aset tetap, kewajiban lancar, kewajiban jangka panjang, akun ekuitas pemilik, pendapatan penjualan, akun pengeluaran, keuntungan, dan kerugian.

Bagaimana Memposting Entri Buku ke Buku Besar

- Mencatat tanggal transaksi dan jumlah yang akan didebit atau dikredit ke dalam akun yang sesuai;

- Mengisi kolom “Referensi: dalam akun nomor halaman jurnal;

- Mengisi kolom “Referensi” dalam jurnal dengan akun yang bersangkutan.

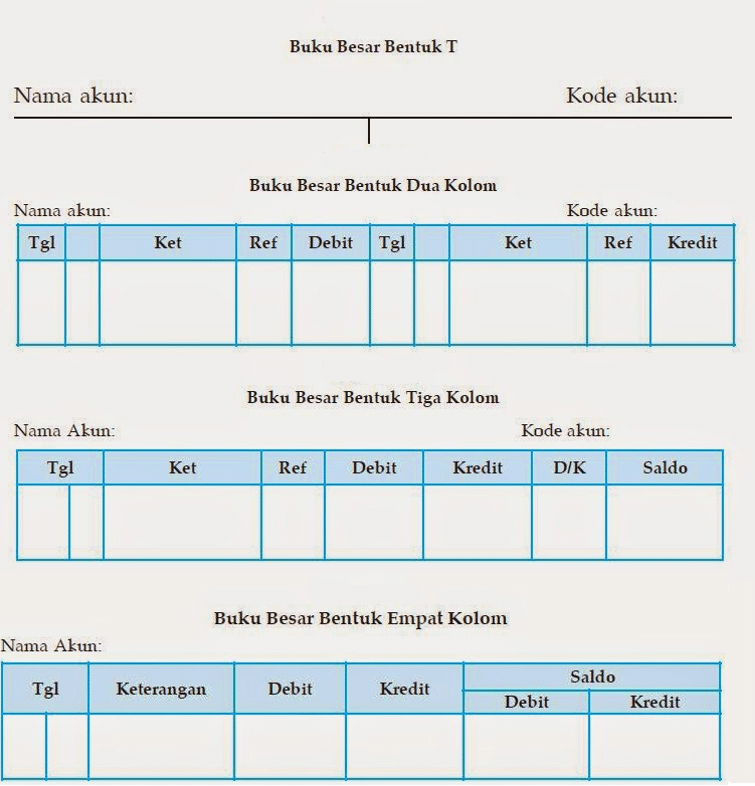

Pada buku besar, bentuk-bentuk akun yang biasa digunakan, yaitu akun bentuk T, akun 2 kolom, akun 3 kolom, dan akun 4 kolom. Penyebutan istilah “dua kolom” mengacu pada jumlah kolom yang digunakan untuk mencatat nilai uang. Berikut disajikan bentuk-bentuk buku besar tersebut.

Keterangan:

1. Nama akun, diisi nama akun yang bersangkutan (pemilik perusahaan bernama Adi)

2. Kode akun, diisi nomor akun yang bersangkutan (ingat, jenis akun dan penomoran kode pada materi diatas)

3. Tanggal, untuk mencatat tanggal, bulan, tahun, terjadinya transaksi

4. Keterangan, digunakan untuk mencatat penjelasan singkat transaksi

5. Ref, atau referensi; digunakan untuk mencatat nomor halaman dokumen yang menjadi sumber pencatatan.

6. Debit dan kredit, untuk mencatat nilai transaksi

7. Saldo, untuk mencatat saldo akhir suatu akun setelah suatu transaksi dicatat dalam akun tersebut.

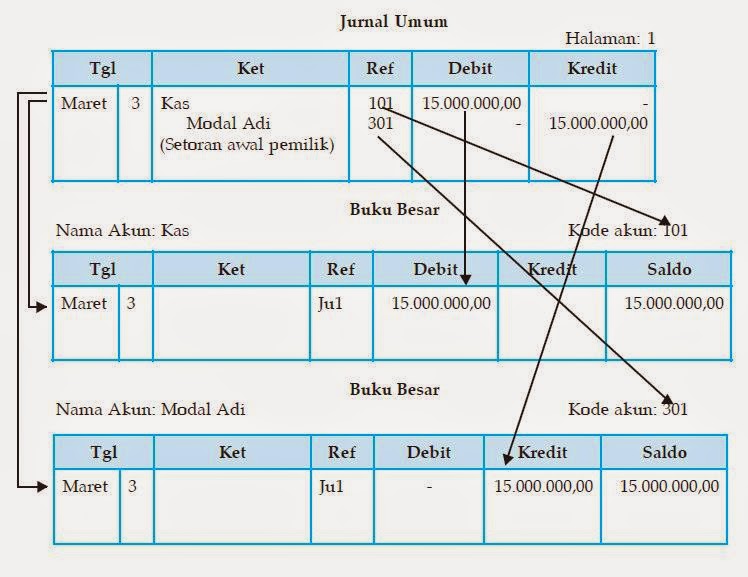

Perhatikan cara memposting dari jurnal ke dalam buku besar bentuk tiga kolom di bawah ini:

Setelah Anda mempelajari berbagai bentuk akun buku besar, akan lebih jelas lagi jika Anda mempelajari cara pencatatan transaksi dalam jurnal dan melakukan posting ke dalam buku besar yang disajikan pada kasus berikut ini

- Uang tunai senilai Rp5.000.000,00

- Piutang jasa Rp300.000,00

- Perlengkapan salon Rp7.000.000,00

- Peralatan salon Rp10.000.000,00

2 Dibayar sewa gedung untuk salon Rp1.200.000,00 untuk masa sewa satu tahun.

4 Pembelian peralatan salon sebesar Rp3.000.000,00 secara kredit.

6 Dikeluarkan uang tunai sebesar Rp50.000,00 untuk membayar beban iklan di koran.

10 Dikeluarkan uang per kas sebesar Rp500.000,00 untuk membayar angsuran utang kepada Toko Sinar.

15 Dibayar upah karyawan sebesar Rp150.000,00.

16 Diterima pendapatan setengah bulan pertama Rp4.000.000,00.

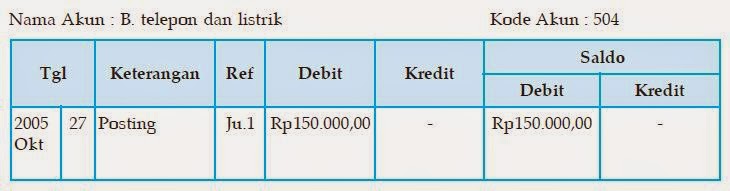

27 Dibayar rekening telepon dan listrik bulan ini Rp150.000,00.

31 Dibayar upah karyawan sebesar Rp150.000,00.

31 Pelayanan salon yang pembayarannya tidak diterima langsung berjumlah Rp1.450.000,00.

31 Pengambilan prive oleh pemilik sebesar Rp200.000,00.

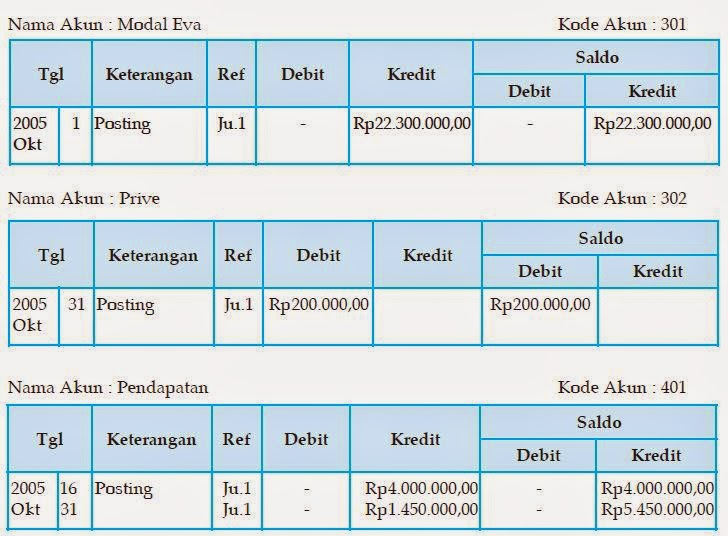

Berikut adalah jurnal umum dari “Eva Salon” per Oktober 2005

| Tanggal | Keterangan | Ref | Debit | Kredit |

|---|---|---|---|---|

| 1 | Kas Piutang Usaha Perlengkapan salon Peralatan salon Modal Eva (Penyerahan Modal Pemilik) |

5.000.000 300.000 7.000.000 10.000.000 – |

– – – – 22.300.000 |

|

| 2 | Beban Sewa Kas (Pembayaran Sewa Untuk 1 Tahun) |

1.200.000 – |

– 1.200.000 |

|

| 4 | Peralatan Salon Utang Usaha (Pembelian peralatan secara kredit) |

3.000.000 – |

– 3.000.000 |

|

| 6 | Beban iklan Kas (Pembayaran beban iklan) |

50.000 – |

– 50.000 |

|

| 10 | Utang Kas (Pembayaran angsuran) |

500.000 – |

– 500.000 |

|

| 15 | Beban gaji dan upah Kas (Pembayaran gaji karyawan) |

150.000 – |

– 150.000 |

|

| 16 | Kas Pendapatan (Penerimaan pendapatan) |

4.000.000 – |

– 4.000.000 |

|

| 27 | Bayar telepon & listrik Kas (Pembayaran rekening telepon dan listrik) |

150.000 – |

– 150.000 |

|

| 31 | Beban gaji & upah Kas (Pembayaran gaji karyawan) |

150.000 – |

– 150.000 |

|

| 31 | Piutang jasa Pendapatan (Penerimaan pendapatan ditangguhkan) |

1.450.000 – |

– 1.450.000 |

|

| 31 | Prive Kas (Pengambilan prive oleh pemilik) |

200.000 – |

– 200.000 |

|

| 33.150.0000 | 33.150.000 |

Apabila akun dalam jurnal umum diatas diposting ke buku besar maka keseluruhan transaksi EVA Salon akan terlihat sebagai berikut.

Kesimpulan Atas Buku Besar

Transaksi harus dimasukkan ke dalam jurnal yang sesuai, kemudian dirangkum dan dimasukkan ke dalam buku besar sebulan sekali. Seharusnya ada halaman terpisah untuk setiap akun pada buku besar.

Mempelajari Neraca dan Komponennya

Neraca adalah laporan posisi keuangan suatu bisnis yang menyatakan aset, kewajiban, dan ekuitas pemilik pada titik waktu tertentu. Dengan kata lain, neraca saldo menggambarkan kekayaan bersih bisnis Anda.

Neraca juga dapat memiliki rincian dari tahun-tahun sebelumnya sehingga Anda dapat membandingkan dua tahun berturut-turut. Data ini akan membantu Anda melacak kinerja suatu perusahaan, dan akan membuat pertimbangan untuk bisnis. Neraca juga dapat menentukan kewajiban atau liabilitas keuangan dan mencari cara terbaik untuk menggunakan kredit untuk membiayai sebuah operasi bisnis

Neraca adalah laporan yang paling penting dalam akuntansi dasar. Sebenarnya ada tiga laporan keuangan utama yang digunakan untuk menggambarkan kesehatan keuangan suatu bisnis. Dua laporan lainnya adalah:

- Laporan Laba Rugi, adalah laporan yang menunjukkan laba bersih untuk periode waktu tertentu, seperti sebulan, kuartal, atau tahun. Penghasilan bersih sama dengan pendapatan dikurangi biaya untuk periode tersebut.

- Laporan Arus Kas, adalah laporan yang menunjukkan pergerakan kas dan setara kas masuk dan keluar dari bisnis. Arus kas negatif negatif merupakan gejala dari bisnis yang bermasalah.

Setiap bisnis diharuskan untuk mempunyai neraca, laporan laba rugi, dan laporan arus kas dalam laporan keuangan kepada pemegang saham dan otoritas pajak juga pemangku kepentingan atau stakeholder. Menyiapkan neraca adalah pilihan untuk memantau kesehatan bisnis.

Neraca yang terupdate dan akurat sangat penting bagi pemilik bisnis yang mencari pendanan tambahan atau pembiayaan ekuitas, atau yang ingin menjual bisnis yang perlu menentukan kekayaan bersihnya.

Semua akun secara umum dikategorikan sebagai aset, kewajiban, atau ekuitas. Seperti yang telah kami jelaskan diatas, hubungan antara mereka diekspresikan dalam persamaan ini:

Aset = Kewajiban + Ekuitas

Item-item yang tercantum pada neraca bervariasi dari bisnis ke bisnis tergantung pada industri, tetapi secara umum, neraca dibagi menjadi tiga bagian berikut:

Aktiva

Seperti dalam contoh neraca yang akan ditunjukkan di bawah, aset biasanya diorganisasikan menjadi aset yang mudah dikonversi menjadi uang tunai, dan aset tidak likuid yang tidak dapat dengan cepat dikonversi menjadi uang tunai seperti tanah, bangunan, dan peralatan.

Aset tersebut juga termasuk aset tidak berwujud, yang jauh lebih sulit untuk dinilai.Standar akuntansi yang berlaku di indonesia hanya memungkinkan aset tidak berwujud didaftarkan pada neraca yang dapat diamortisasi. Semua hal ini dimasukan dalam neraca dengan biaya awal dikurangi penyusutan, termasuk beberapa hal di bawah ini:

- Perjanjian waralaba

- Hak cipta

- Paten

Kewajiban

Liabilitas atau kewajiban adalah dana yang dimiliki oleh bisnis dan dipecah menjadi kategori saat ini dan jangka panjang. Kewajiban lancar adalah kewajiban yang jatuh tempo dalam satu tahun dan termasuk item-item seperti:

- Hutang akun (faktur pemasok)

- Upah

- Pengurangan pajak penghasilan

- Kontribusi program pensiun

- Pembayaran rencana medis

- Sewa bangunan dan peralatan

- Setoran pelanggan (pembayaran di muka untuk barang atau jasa yang akan dikirim)

- Utilitas

- Pinjaman sementara, jalur kredit atau cerukan

- Bunga

- Hutang jatuh tempo

- Pajak penjualan dan atau pajak barang dan jasa dibebankan pada pembelian

Setiap kewajiban jangka panjang yang jatuh tempo setelah periode satu tahun dapat mencakup kewajiban pajak tangguhan, seperti utang jangka panjang, bunga, dan pokok obligasi, dan kewajiban dana pensiun.

Ekuitas / Penghasilan

Ekuitas, juga dikenal sebagai ekuitas pemegang saham, adalah hasil yang tersisa setelah mengurangi kewajiban dari aset. Ada juga ekuitas yang diberikan dalam bentuk laba ditahan oleh perusahaan, yaitu laba yang tidak dibayarkan kepada pemegang saham dalam bentuk dividen.

Laba ditahan atau retained earnings digunakan untuk membayar hutang atau diinvestasikan kembali dalam bisnis untuk mengambil keuntungan dari peluang pertumbuhan. Sementara bisnis berada dalam fase pertumbuhan, laba ditahan biasanya digunakan untuk mendanai ekspansi daripada dibayarkan sebagai dividen kepada pemegang saham.

Dibawah ini adalah contoh neraca pada Perusahaan

Mengikuti Perkembangan Dunia Akuntansi

Untuk memahami akuntansi dasar untuk pemula tidaklah terlalu sulit jika Anda mengetahui tahapan demi tahapan dalam siklus akuntansi. Seperti mencatat setiap transaksi ke jurnal umum, update buku besar dan membuat neraca. Mempelajari akuntansi dasar adalah pilihan yang bagus karena setiap perusahaan membutuhkan akuntan, baik perusahaan besar maupun perusahaan kecil.

Seiring kemajuan teknologi dan permintaan bisnis terhadap akuntan yang kredibel, sekarang Anda dituntut untuk tidak hanya belajar akuntansi saja, lebih bagus jika kita Anda juga menguasai pengoperasian software akuntansi yang banyak dipakai oleh banyak perusahaan besar contohnya seperti Accurate Online. Accurate Online adalah Aplikasi akuntansi berbasis cloud yang sangat mudah pengoperasiannya dan Anda bisa akses kapanpun dan dimanapun. Kini Anda bisa membuat neraca dan laporan keuangan lainnya secara mudah

Anda bisa mencoba Accurate Online secara gratis selama 30 hari melalui tautan pada gambar di bawah ini:

Rekomendasi Liquid saltnic terbaik 2023